Formation certifiante en ligne :...

2 Cycles en ligne

- Cycle 1: Perfectionnement Excel (18 Heures)

- Cycle 2:Excel VBA (6 Heures)

Intérêt de la formation :

- Le logiciel Excel est indispensable pour les professionnels et les entreprises. Il sert...

Travaux de justification et de contrôle des comptes

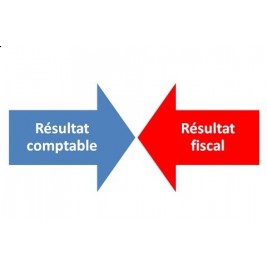

I. Le tableau de détermination du résultat fiscal TDRF

La liquidation de l’impôt sur les sociétés

La préparation de la déclaration annuelle

L’élaboration des états financiers

Le contrôle et l’analyse des états financiers

2 Cycles en ligne

Intérêt de la formation :

Programme de la formation:

Qu’est-ce que la comptabilité analytique ?

A quoi sert la comptabilité analytique ?

Enrichir les analyses de gestion grâce à la comptabilité analytique

Déterminer des coûts complets

Calculer des coûts partiels

...

PROGRAMME

I Organisation de...

Programme de Formation

Thème 1. Définir le contenu et planifier l'arrêté des comptes

Comment réussir la mise en place d’un système d’informations comptable efficace

Identifier les meilleures pratiques organisationnelles (planning,...

Objectifs

- Lire et interpréter les documents financiers d'une...

Programme de la formation

La formation Créer mon entreprise cible les personnes ayant des idées de projets et voulant lancer leurs propres entreprises.

Cette formation vise à outiller les jeunes porteurs d’idées de projets d’outils et de savoirs en évaluation des...

Les spécificités comptables de l’activité agricole

Le programme de la formation

1. INTRODUCTION

– Définition de l’audit

– Définition et place de l’audit fiscal

2. LE MANUEL D’AUDIT FISCAL

2.1 L’audit du respect des obligations fiscales

...